Сингапур по-прежнему остаётся одной из самых привлекательных юрисдикций в мире благодаря своей налоговой системе, ориентированной на бизнес. Прозрачная и понятная налоговая система Сингапура помогает компаниям, от молодых стартапов до крупных корпораций, расти, внедрять инновации и успешно выходить на международный рынок. Бюджет 2025 года усиливает эту стратегию, расширяя поддержку быстрорастущих отраслей и инвестируя в инновации и развитие кадров.

Основные цифры и факты (2025):

Компании-резиденты Сингапура могут получать освобождение от налогов на определенные виды доходов из-за рубежа, поступающих в Сингапур, включая дивиденды, прибыль филиалов и доходы от оказания услуг, при соблюдении установленных условий. Доход, полученный за границей, но не переведённый в Сингапур, как правило, не облагается налогом.

До 2024 года прирост капитала в Сингапуре не облагался налогом. Однако с 1 января 2024 года прибыль, полученная соответствующими организациями от отчуждения зарубежных активов, если она поступает в Сингапур, может облагаться налогом на прибыль, если компания не имеет достаточной экономической активности в Сингапуре или если такая прибыль получена от продажи прав на зарубежную интеллектуальную собственность.

В Сингапуре также действует налог Withholding Tax (WHT) на определенные выплаты нерезидентам, включая проценты, роялти, арендные платежи за движимое имущество, управленческие и технические сборы. Однако широкая сеть соглашений об избежании двойного налогообложения (DTT) зачастую предоставляет льготы в виде сниженных ставок налога у источника или налоговых кредитов.

Налог на товары и услуги (GST) в размере 9% с 1 января 2024 года взимается с определенных продаж товаров и услуг в Сингапуре, а также с импорта отдельных товаров и услуг. Кроме того, гербовый сбор применяется к передаче акций, долей и объектов недвижимости.

Основные цифры и факты (2025):

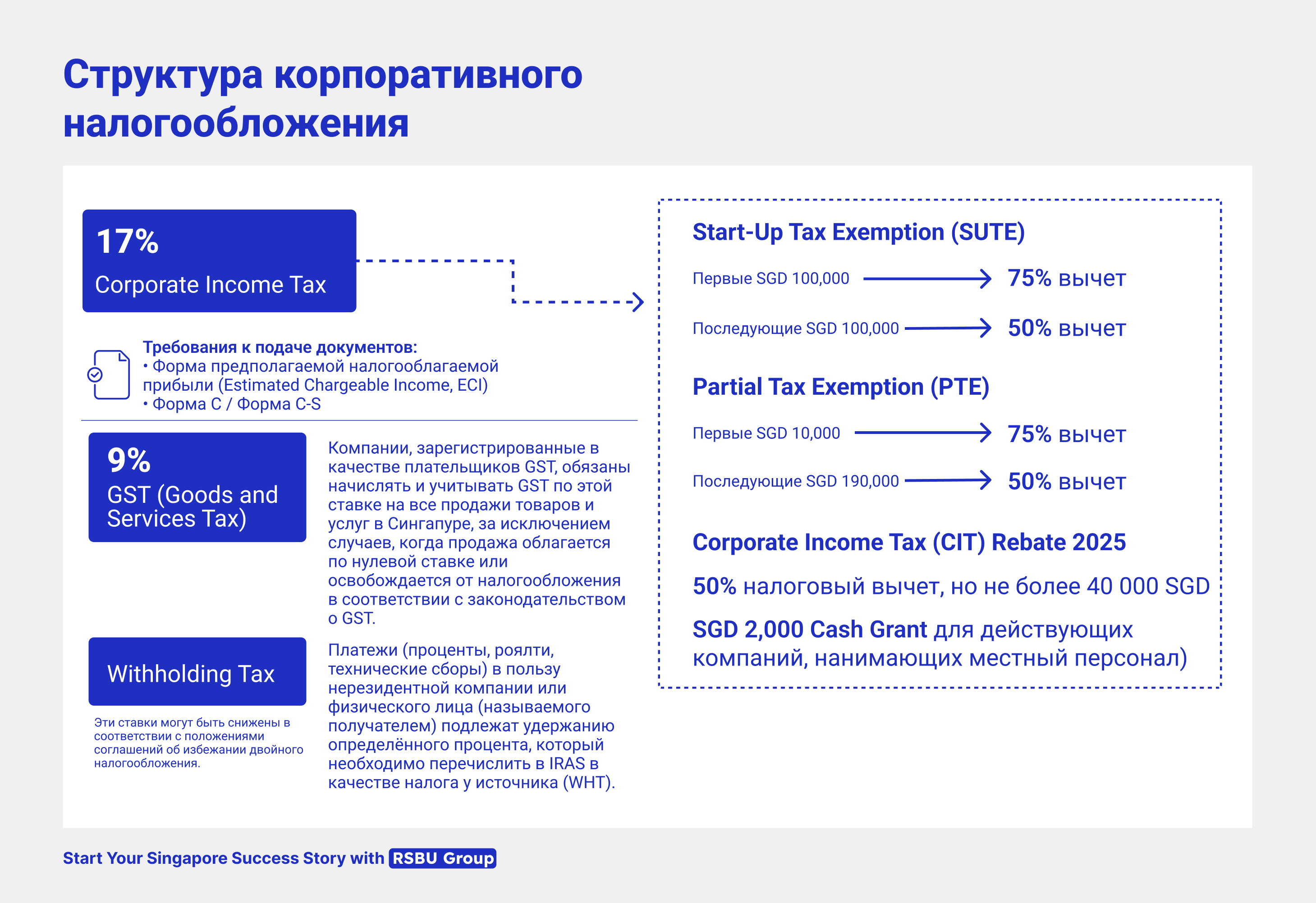

- Ставка налога на прибыль организаций в Сингапуре остается конкурентоспособной и составляет 17%, с дополнительными льготами, такими как частичное освобождение от налога: 75% на первые 10 000 SGD и 50% на последующие 190 000 SGD налогооблагаемой прибыли для всех компаний.

- Подача корпоративной налоговой отчетности включает два ключевых ежегодных документа: расчет предполагаемой налогооблагаемой прибыли (Estimated Chargeable Income, ECI), подаваемый в течение трех месяцев после окончания финансового года, и годовую налоговую декларацию (форма C-S или форма C) до 30 ноября (при электронной подаче).

- Стартапы в Сингапуре получают щедрые налоговые льготы в первые три года: 75% освобождение на первые 100 000 SGD и 50% освобождение на следующие 100 000 SGD налогооблагаемой прибыли, при условии соблюдения определённых критериев, включая статус налогового резидента и требования к собственности.

- В Сингапуре применяется территориальная система налогообложения, и, как правило, не взимаются дополнительные налоги с доходов из иностранных источников, если они уже были обложены налогом в юрисдикции происхождения, при условии соблюдения требований к налоговому кредиту или освобождению.

Компании-резиденты Сингапура могут получать освобождение от налогов на определенные виды доходов из-за рубежа, поступающих в Сингапур, включая дивиденды, прибыль филиалов и доходы от оказания услуг, при соблюдении установленных условий. Доход, полученный за границей, но не переведённый в Сингапур, как правило, не облагается налогом.

До 2024 года прирост капитала в Сингапуре не облагался налогом. Однако с 1 января 2024 года прибыль, полученная соответствующими организациями от отчуждения зарубежных активов, если она поступает в Сингапур, может облагаться налогом на прибыль, если компания не имеет достаточной экономической активности в Сингапуре или если такая прибыль получена от продажи прав на зарубежную интеллектуальную собственность.

В Сингапуре также действует налог Withholding Tax (WHT) на определенные выплаты нерезидентам, включая проценты, роялти, арендные платежи за движимое имущество, управленческие и технические сборы. Однако широкая сеть соглашений об избежании двойного налогообложения (DTT) зачастую предоставляет льготы в виде сниженных ставок налога у источника или налоговых кредитов.

Налог на товары и услуги (GST) в размере 9% с 1 января 2024 года взимается с определенных продаж товаров и услуг в Сингапуре, а также с импорта отдельных товаров и услуг. Кроме того, гербовый сбор применяется к передаче акций, долей и объектов недвижимости.

Раздел 1: Налогообложение бизнеса

Ставка налога на прибыль организаций (CIT)

Стандартная ставка налога на прибыль организаций (CIT) в Сингапуре составляет 17% от налогооблагаемой прибыли. (В отличие от физических лиц, чьи доходы облагаются прогрессивной шкалой (для резидентов) до 24%.) Эта фиксированная ставка применяется равномерно как к местным, так и к иностранным компаниям, осуществляющим деятельность в стране.

Ставка налога на прибыль организаций (CIT)

Стандартная ставка налога на прибыль организаций (CIT) в Сингапуре составляет 17% от налогооблагаемой прибыли. (В отличие от физических лиц, чьи доходы облагаются прогрессивной шкалой (для резидентов) до 24%.) Эта фиксированная ставка применяется равномерно как к местным, так и к иностранным компаниям, осуществляющим деятельность в стране.

Налоговый вычет по CIT за 2025 год оценки (YA 2025) и денежный грант CIT Rebate Cash Grant

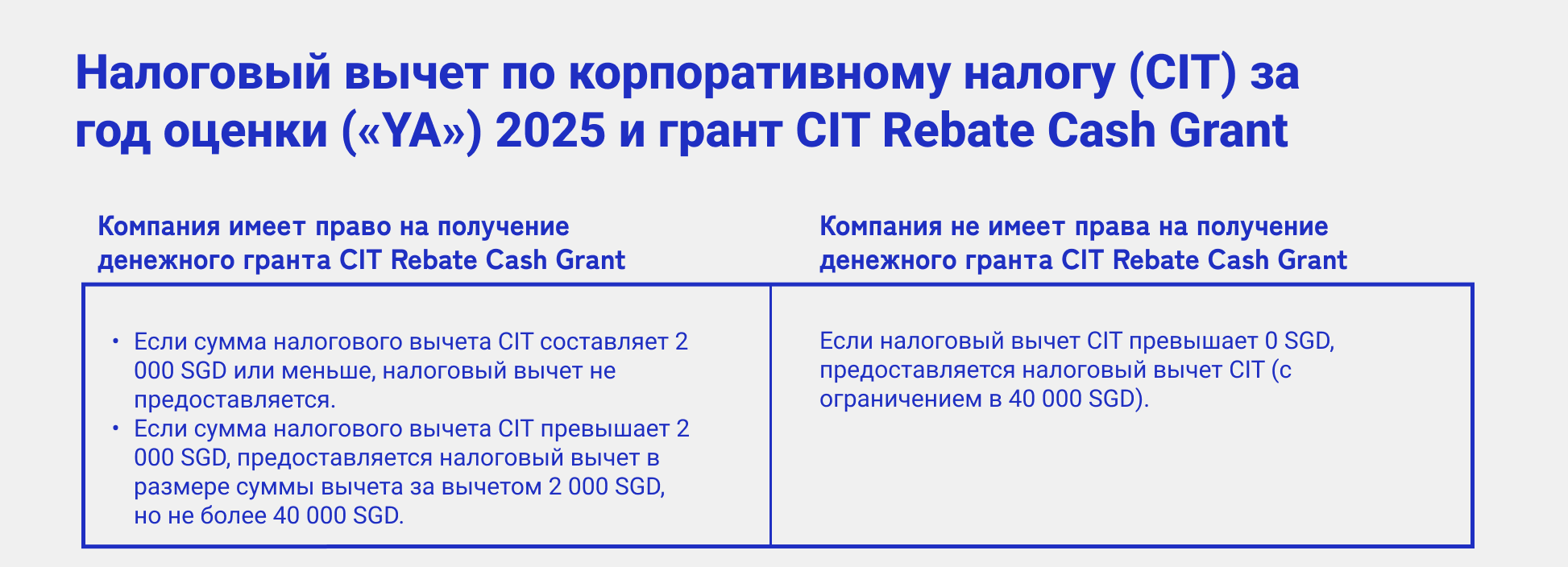

Как было объявлено в Бюджете 2025 года, в целях поддержки потребностей компаний в ликвидности, будет предоставлен налоговый вычет CIT в размере 50% от суммы налога на прибыль, подлежащей уплате всем налогоплательщикам — вне зависимости от налогового резидентства — за год оценки (YA) 2025.

Действующие компании, нанявшие по крайней мере одного местного сотрудника в 2024 году (так называемое “условие местного сотрудника”), получат минимальную выгоду в размере 2 000 SGD в форме денежного гранта CIT Rebate Cash Grant.

Общий максимальный размер налоговых льгот по CIT Rebate и денежному гранту не может превышать 40 000 SGD на одну компанию. В зависимости от того, имеет ли компания право на денежный грант CIT Rebate Cash Grant, сумма налогового вычета CIT может быть следующей:

Как было объявлено в Бюджете 2025 года, в целях поддержки потребностей компаний в ликвидности, будет предоставлен налоговый вычет CIT в размере 50% от суммы налога на прибыль, подлежащей уплате всем налогоплательщикам — вне зависимости от налогового резидентства — за год оценки (YA) 2025.

Действующие компании, нанявшие по крайней мере одного местного сотрудника в 2024 году (так называемое “условие местного сотрудника”), получат минимальную выгоду в размере 2 000 SGD в форме денежного гранта CIT Rebate Cash Grant.

Общий максимальный размер налоговых льгот по CIT Rebate и денежному гранту не может превышать 40 000 SGD на одну компанию. В зависимости от того, имеет ли компания право на денежный грант CIT Rebate Cash Grant, сумма налогового вычета CIT может быть следующей:

Если ваша компания является действующей и соответствует условию местного сотрудника, но не получила денежный грант CIT Rebate Cash Grant во втором квартале 2025 года (например, при централизованном найме или модели временного перевода сотрудников), вы можете отправить письмо через myTaxMail до 30 ноября 2025 года с темой сообщения: «Appeal for CIT Rebate Cash Grant» (Обращение по поводу получения денежного гранта CIT).

Налог на товары и услуги (GST)

С 1 января 2024 года ставка налога на товары и услуги (GST) в Сингапуре увеличена до 9%. GST — это налог на потребление, применяемый почти ко всем товарам и услугам, предоставляемым в Сингапуре, включая импортируемые товары. Он функционирует аналогично налогу на добавленную стоимость (VAT), используемому на международном уровне, и является значительным источником дохода, поддерживающим государственные финансы страны.

Компании в Сингапуре обязаны зарегистрироваться для целей GST, если их годовой налогооблагаемый оборот превышает 1 миллион SGD. Компании с оборотом ниже этого порога могут зарегистрироваться добровольно, чтобы вернуть уплаченный GST по связанным с бизнесом расходам.

Компании, зарегистрированные по GST, обязаны взимать GST по действующей ставке 9% на все налогооблагаемые продажи, за исключением подпадающих под нулевую ставку или освобождение от налогообложения. К продажам с нулевой ставкой относятся товары, экспортируемые из Сингапура, и определённые международные услуги. Хотя такие продажи облагаются налогом по ставке 0%, компании, предоставляющие товары или услуги с нулевой ставкой, всё же могут вернуть уплаченный GST по связанным расходам.

Освобождённые от налогообложения продажи отличаются от продаж с нулевой ставкой и включают определённые категории, такие как отдельные финансовые услуги, продажа или аренда жилой недвижимости, цифровые платёжные токены и драгоценные металлы инвестиционного класса. Компании, осуществляющие освобождённые от налогообложения поставки, как правило, не могут получить возврат GST по соответствующим входным налогам.

Для соблюдения законодательства компании, зарегистрированные по GST, должны:

Эффективное управление обязательствами по GST позволяет компаниям минимизировать налоговые риски и избежать возможных штрафов.

Withholding Tax (WHT)

В Сингапуре применяется налог Withholding Tax (WHT) в случаях, когда компании-резиденты или физические лица осуществляют определённые виды платежей в пользу нерезидентов. Этот налог обеспечивает налогообложение доходов, полученных нерезидентами в юрисдикции Сингапура “прямо у источника”, что способствует соблюдению налогового законодательства и снижает риски уклонения от уплаты налогов.

К типичным платежам, облагаемым налогом WHT, относятся:

На практике обязанность по удержанию соответствующего налога из суммы платежа несёт плательщик-резидент. Удержанная сумма напрямую перечисляется в налоговый орган Сингапура (IRAS). Однако указанные ставки могут быть снижены или отменены в соответствии с широкой сетью соглашений Сингапура об избежании двойного налогообложения (DTA), при условии соблюдения соответствующих критериев и требований к документации.

Компании должны тщательно классифицировать и документировать свои платежи нерезидентам, чтобы обеспечить соблюдение налоговых требований и эффективно оптимизировать свои налоговые обязательства.

Налог на товары и услуги (GST)

С 1 января 2024 года ставка налога на товары и услуги (GST) в Сингапуре увеличена до 9%. GST — это налог на потребление, применяемый почти ко всем товарам и услугам, предоставляемым в Сингапуре, включая импортируемые товары. Он функционирует аналогично налогу на добавленную стоимость (VAT), используемому на международном уровне, и является значительным источником дохода, поддерживающим государственные финансы страны.

Компании в Сингапуре обязаны зарегистрироваться для целей GST, если их годовой налогооблагаемый оборот превышает 1 миллион SGD. Компании с оборотом ниже этого порога могут зарегистрироваться добровольно, чтобы вернуть уплаченный GST по связанным с бизнесом расходам.

Компании, зарегистрированные по GST, обязаны взимать GST по действующей ставке 9% на все налогооблагаемые продажи, за исключением подпадающих под нулевую ставку или освобождение от налогообложения. К продажам с нулевой ставкой относятся товары, экспортируемые из Сингапура, и определённые международные услуги. Хотя такие продажи облагаются налогом по ставке 0%, компании, предоставляющие товары или услуги с нулевой ставкой, всё же могут вернуть уплаченный GST по связанным расходам.

Освобождённые от налогообложения продажи отличаются от продаж с нулевой ставкой и включают определённые категории, такие как отдельные финансовые услуги, продажа или аренда жилой недвижимости, цифровые платёжные токены и драгоценные металлы инвестиционного класса. Компании, осуществляющие освобождённые от налогообложения поставки, как правило, не могут получить возврат GST по соответствующим входным налогам.

Для соблюдения законодательства компании, зарегистрированные по GST, должны:

- Взимать и чётко указывать цены с учётом GST.

- Представлять точную GST-отчётность ежеквартально в IRAS.

- Вести подробный и точный учёт транзакций для подтверждения правомерности возвратов по GST.

Эффективное управление обязательствами по GST позволяет компаниям минимизировать налоговые риски и избежать возможных штрафов.

Withholding Tax (WHT)

В Сингапуре применяется налог Withholding Tax (WHT) в случаях, когда компании-резиденты или физические лица осуществляют определённые виды платежей в пользу нерезидентов. Этот налог обеспечивает налогообложение доходов, полученных нерезидентами в юрисдикции Сингапура “прямо у источника”, что способствует соблюдению налогового законодательства и снижает риски уклонения от уплаты налогов.

К типичным платежам, облагаемым налогом WHT, относятся:

- проценты (15%),

- роялти (10%),

- аренда движимого имущества (15%),

- вознаграждение за технический консалтинг и управленческие услуги (17%).

На практике обязанность по удержанию соответствующего налога из суммы платежа несёт плательщик-резидент. Удержанная сумма напрямую перечисляется в налоговый орган Сингапура (IRAS). Однако указанные ставки могут быть снижены или отменены в соответствии с широкой сетью соглашений Сингапура об избежании двойного налогообложения (DTA), при условии соблюдения соответствующих критериев и требований к документации.

Компании должны тщательно классифицировать и документировать свои платежи нерезидентам, чтобы обеспечить соблюдение налоговых требований и эффективно оптимизировать свои налоговые обязательства.

Раздел 2: Налоговые льготы

Ключевые налоговые льготы и стимулы в Сингапуре

В целях поддержки предпринимательства и роста локальных компаний Сингапур предлагает несколько программ освобождения от налогообложения:

1. Налоговые льготы для новых компаний

Эта программа была введена для стимулирования предпринимательской активности и предоставляет соответствующим новым стартапам налоговые льготы на первые три последовательных года оценки (YA):

Это дает максимальное освобождение в размере 125 000 SGD за год оценки (YA).

Условия соответствия:

Исключения:

Программа не применяется к компаниям, основной деятельностью которых является инвестиционное хранение активов или девелопмент недвижимости с целью продажи, инвестиций, либо и того и другого.

2. Частичное освобождение от налога (PTE) для компаний

Все компании, включая компании с ограниченной ответственностью по гарантии, имеют право на частичное освобождение от налога (PTE), за исключением случаев, когда они подают заявку на налоговое освобождение как стартап. Освобождения от налогов структурированы следующим образом:

Это дает максимальное освобождение в размере 102 500 SGD за год оценки (YA).

Специальные отраслевые налоговые льготы

Сингапур предлагает широкий спектр специальных налоговых льгот, направленных на стимулирование роста и инноваций в приоритетных секторах экономики. Компании, инвестирующие в исследования, инновации и обучение персонала, могут значительно выиграть от Enterprise Innovation Scheme, EIS, которая предусматривает повышенные налоговые вычеты по соответствующим расходам. Financial Sector Incentive, FSI поддерживает финансовые учреждения посредством преференциальных налоговых ставок, укрепляя позицию Сингапура как ведущего финансового центра. Аналогичным образом, Программа глобальных трейдеров (Global Trader Programme, GTP) предоставляет благоприятные налоговые условия для международных торговых компаний, ведущих деятельность из Сингапура.

Для инвестиций высокой ценности и ориентированных на технологии компании могут претендовать на такие стимулы, как Pioneer Certificate Incentive, PC и Стимул на развитие и расширение (Development and Expansion Incentive, DEI), оба из которых предусматривают сниженные налоговые ставки для соответствующих видов деятельности.

Стимул на развитие интеллектуальной собственности (IP Development Incentive, IDI) дополнительно поддерживает компании, разрабатывающие и коммерциализирующие интеллектуальную собственность в Сингапуре. Кроме того, статус Сингапура как глобального морского центра укрепляется за счёт Maritime Sector Incentive, MSI, который предлагает налоговые льготы для предприятий, связанных с судоходством.

Наконец, существует освобождение от налога для иностранных трастов (Tax Exemption for Foreign Trusts). Это дает значительные налоговые преимущества для трастов, администрируемых в Сингапуре, способствуя развитию управления капиталом и привлечению международных трастовых услуг.

Financial Sector Incentive Scheme

Программа стимулирования финансового сектора (FSI) применяется к лицензированным финансовым учреждениям — от крупных универсальных банков и управляющих фондами до участников рынка капитала.

Типичным получателем налоговой льготы FSI-Standard Tier является лицензированный банк. Его ключевая деятельность включает сбалансированную комбинацию бизнес-функций (например, рынок капитала, казначейство, корпоративное кредитование) и корпоративных функций (например, общее управление, управление рисками, обучение, маркетинг и другие функции штаб-квартиры).

Банк обслуживает клиентов своего внутреннего рынка, которые могут нуждаться в финансировании или развитии бизнеса в Азии/АСЕАН, а также региональных клиентов, заинтересованных в выходе на внутренний рынок банка.

В банке, как правило, занято 100 сотрудников, из которых 70% являются квалифицированными специалистами по стандарту FSI, работающими на фронт- и мидл-офисных позициях.

Профессиональная команда включает топ-менеджмент с региональной ответственностью за ключевые функции или направления бизнеса. Типичные должности включают генерального директора по Азии/АСЕАН, руководителя комплаенс-службы по Азии/АСЕАН и главу корпоративного/коммерческого банковского направления. Средний годовой объем бизнес-расходов банка составляет 250 миллионов SGD.

Также банк использует Сингапур в качестве хаба для реализации стратегических интересов группы, включая создание центров экспертизы (Centres of Excellence) в Сингапуре для целей обучения и развития, бизнес-планирования, мидл-офисных функций (например, комплаенс, риск-менеджмент, технологии) и проведения мероприятий для клиентов.

Insurance Business Development Scheme

IBD применяется к лицензированным страховым организациям — от крупных композитных страховщиков и перестраховщиков до специализированных страховых и перестраховочных компаний.

Типичным получателем налоговой льготы IBD является лицензированный страховщик. Его основные бизнес-направления включают разнообразные риски, такие как морские грузы и суда, имущественное и страхование от несчастных случаев.

Также страховщик предлагает продукты в других направлениях, таких как строительство, общая гражданская ответственность, ответственность директоров и должностных лиц, обслуживание дочерних компаний (Captive Servicing), а также услуги по управлению рисками и урегулированию убытков. Офис в Сингапуре также выполняет функции регионального хаба, андеррайтинга рисков как для клиентов внутреннего рынка, так и для клиентов в Азии.

В штате страховщика обычно работает 30 сотрудников, более половины из которых являются квалифицированными профессионалами по критериям IBD, включая андеррайтеров, актуариев и специалистов по урегулированию убытков.

Профессиональная команда включает топ-менеджмент с региональной ответственностью за ключевые функции или направления бизнеса, включая такие должности, как генеральный директор по азиатскому региону, региональный руководитель андеррайтинга по Азии и старший вице-президент по управлению рисками. Объём бизнес-расходов страховщика составляет около 40 миллионов SGD в год.

Помимо основного андеррайтингового бизнеса, страховщик активно участвует в инициативах по развитию талантов, таких как создание обучающего кампуса в Сингапуре для подготовки кадров как на местном, так и на региональном уровне.

Налоговая льгота для иностранных трастов

Сингапур предоставляет налоговые льготы с целью стимулирования создания и администрирования иностранных трастов в своей юрисдикции.

Ключевые положения:

Ключевые налоговые льготы и стимулы в Сингапуре

В целях поддержки предпринимательства и роста локальных компаний Сингапур предлагает несколько программ освобождения от налогообложения:

1. Налоговые льготы для новых компаний

Эта программа была введена для стимулирования предпринимательской активности и предоставляет соответствующим новым стартапам налоговые льготы на первые три последовательных года оценки (YA):

- 75% освобождение на первые 100 000 SGD обычного налогооблагаемого дохода.

- 50% освобождение на следующие 100 000 SGD обычного налогооблагаемого дохода.

Это дает максимальное освобождение в размере 125 000 SGD за год оценки (YA).

Условия соответствия:

- Компания должна быть зарегистрирована в Сингапуре.

- Она должна быть налоговым резидентом Сингапура в соответствующем YA.

- Все обыкновенные акции компании в течение расчетного периода YA должны напрямую принадлежать не более чем 20 акционерам, при этом все акционеры должны быть физическими лицами, либо как минимум один из них должен владеть не менее чем 10% выпущенных обыкновенных акций.

Исключения:

Программа не применяется к компаниям, основной деятельностью которых является инвестиционное хранение активов или девелопмент недвижимости с целью продажи, инвестиций, либо и того и другого.

2. Частичное освобождение от налога (PTE) для компаний

Все компании, включая компании с ограниченной ответственностью по гарантии, имеют право на частичное освобождение от налога (PTE), за исключением случаев, когда они подают заявку на налоговое освобождение как стартап. Освобождения от налогов структурированы следующим образом:

- 75% освобождение на первые 10 000 SGD обычного налогооблагаемого дохода.

- 50% освобождение на следующие 190 000 SGD обычного налогооблагаемого дохода.

Это дает максимальное освобождение в размере 102 500 SGD за год оценки (YA).

Специальные отраслевые налоговые льготы

Сингапур предлагает широкий спектр специальных налоговых льгот, направленных на стимулирование роста и инноваций в приоритетных секторах экономики. Компании, инвестирующие в исследования, инновации и обучение персонала, могут значительно выиграть от Enterprise Innovation Scheme, EIS, которая предусматривает повышенные налоговые вычеты по соответствующим расходам. Financial Sector Incentive, FSI поддерживает финансовые учреждения посредством преференциальных налоговых ставок, укрепляя позицию Сингапура как ведущего финансового центра. Аналогичным образом, Программа глобальных трейдеров (Global Trader Programme, GTP) предоставляет благоприятные налоговые условия для международных торговых компаний, ведущих деятельность из Сингапура.

Для инвестиций высокой ценности и ориентированных на технологии компании могут претендовать на такие стимулы, как Pioneer Certificate Incentive, PC и Стимул на развитие и расширение (Development and Expansion Incentive, DEI), оба из которых предусматривают сниженные налоговые ставки для соответствующих видов деятельности.

Стимул на развитие интеллектуальной собственности (IP Development Incentive, IDI) дополнительно поддерживает компании, разрабатывающие и коммерциализирующие интеллектуальную собственность в Сингапуре. Кроме того, статус Сингапура как глобального морского центра укрепляется за счёт Maritime Sector Incentive, MSI, который предлагает налоговые льготы для предприятий, связанных с судоходством.

Наконец, существует освобождение от налога для иностранных трастов (Tax Exemption for Foreign Trusts). Это дает значительные налоговые преимущества для трастов, администрируемых в Сингапуре, способствуя развитию управления капиталом и привлечению международных трастовых услуг.

Financial Sector Incentive Scheme

Программа стимулирования финансового сектора (FSI) применяется к лицензированным финансовым учреждениям — от крупных универсальных банков и управляющих фондами до участников рынка капитала.

Типичным получателем налоговой льготы FSI-Standard Tier является лицензированный банк. Его ключевая деятельность включает сбалансированную комбинацию бизнес-функций (например, рынок капитала, казначейство, корпоративное кредитование) и корпоративных функций (например, общее управление, управление рисками, обучение, маркетинг и другие функции штаб-квартиры).

Банк обслуживает клиентов своего внутреннего рынка, которые могут нуждаться в финансировании или развитии бизнеса в Азии/АСЕАН, а также региональных клиентов, заинтересованных в выходе на внутренний рынок банка.

В банке, как правило, занято 100 сотрудников, из которых 70% являются квалифицированными специалистами по стандарту FSI, работающими на фронт- и мидл-офисных позициях.

Профессиональная команда включает топ-менеджмент с региональной ответственностью за ключевые функции или направления бизнеса. Типичные должности включают генерального директора по Азии/АСЕАН, руководителя комплаенс-службы по Азии/АСЕАН и главу корпоративного/коммерческого банковского направления. Средний годовой объем бизнес-расходов банка составляет 250 миллионов SGD.

Также банк использует Сингапур в качестве хаба для реализации стратегических интересов группы, включая создание центров экспертизы (Centres of Excellence) в Сингапуре для целей обучения и развития, бизнес-планирования, мидл-офисных функций (например, комплаенс, риск-менеджмент, технологии) и проведения мероприятий для клиентов.

Insurance Business Development Scheme

IBD применяется к лицензированным страховым организациям — от крупных композитных страховщиков и перестраховщиков до специализированных страховых и перестраховочных компаний.

Типичным получателем налоговой льготы IBD является лицензированный страховщик. Его основные бизнес-направления включают разнообразные риски, такие как морские грузы и суда, имущественное и страхование от несчастных случаев.

Также страховщик предлагает продукты в других направлениях, таких как строительство, общая гражданская ответственность, ответственность директоров и должностных лиц, обслуживание дочерних компаний (Captive Servicing), а также услуги по управлению рисками и урегулированию убытков. Офис в Сингапуре также выполняет функции регионального хаба, андеррайтинга рисков как для клиентов внутреннего рынка, так и для клиентов в Азии.

В штате страховщика обычно работает 30 сотрудников, более половины из которых являются квалифицированными профессионалами по критериям IBD, включая андеррайтеров, актуариев и специалистов по урегулированию убытков.

Профессиональная команда включает топ-менеджмент с региональной ответственностью за ключевые функции или направления бизнеса, включая такие должности, как генеральный директор по азиатскому региону, региональный руководитель андеррайтинга по Азии и старший вице-президент по управлению рисками. Объём бизнес-расходов страховщика составляет около 40 миллионов SGD в год.

Помимо основного андеррайтингового бизнеса, страховщик активно участвует в инициативах по развитию талантов, таких как создание обучающего кампуса в Сингапуре для подготовки кадров как на местном, так и на региональном уровне.

Налоговая льгота для иностранных трастов

Сингапур предоставляет налоговые льготы с целью стимулирования создания и администрирования иностранных трастов в своей юрисдикции.

Ключевые положения:

- Право на участие: Иностранные трасты, администрируемые утверждёнными трастовыми компаниями в Сингапуре.

- Налоговое освобождение: Такие трасты, как правило, освобождаются от налога на определённые виды доходов, полученных от обозначенных инвестиций.

- Условия: Бенефициары, являющиеся гражданами или резидентами Сингапура, должны владеть менее чем 20% активов траста, а также соблюдать другие установленные требования.

NB! Данная информация предоставляется исключительно в ознакомительных целях и не является юридической консультацией. Мы стремимся обеспечить точность и актуальность содержания, но оно не может быть использовано как замена профессиональной консультации. Для получения персонализированных рекомендаций или помощи по юридическим вопросам свяжитесь с нашими специалистами напрямую.

Как мы можем помочь:

Регистрация компании и настройка бизнеса – Мы оказываем поддержку в регистрации компаний, структурировании и лицензировании в Сингапуре, обеспечивая полное соответствие требованиям ACRA и MAS.

Консультации по корпоративному налогообложению и соблюдению нормативных требований – Мы помогаем компаниям оптимизировать налоговую нагрузку, используя корпоративные налоговые льготы, вычеты и стимулирующие схемы, обеспечивая эффективность налогообложения и соответствие требованиям IRAS.

Регуляторное и лицензионное сопровождение – Мы консультируем компании по получению отраслевых лицензий и обеспечиваем соответствие требованиям MAS, IRAS и других регулирующих органов, минимизируя операционные риски.

Поддержка в получении финансирования и грантов – Мы помогаем бизнесу получить доступ к финансированию через Enterprise Financing Scheme (EFS), Private Credit Growth Fund и гранты SkillsFuture, согласовывая финансовые возможности с вашими стратегиями роста.

Регистрация компании и настройка бизнеса – Мы оказываем поддержку в регистрации компаний, структурировании и лицензировании в Сингапуре, обеспечивая полное соответствие требованиям ACRA и MAS.

Консультации по корпоративному налогообложению и соблюдению нормативных требований – Мы помогаем компаниям оптимизировать налоговую нагрузку, используя корпоративные налоговые льготы, вычеты и стимулирующие схемы, обеспечивая эффективность налогообложения и соответствие требованиям IRAS.

Регуляторное и лицензионное сопровождение – Мы консультируем компании по получению отраслевых лицензий и обеспечиваем соответствие требованиям MAS, IRAS и других регулирующих органов, минимизируя операционные риски.

Поддержка в получении финансирования и грантов – Мы помогаем бизнесу получить доступ к финансированию через Enterprise Financing Scheme (EFS), Private Credit Growth Fund и гранты SkillsFuture, согласовывая финансовые возможности с вашими стратегиями роста.